サステナ研の8月例会では、「日本におけるサステナビリティ開示の現状と課題~SSBJ基準開示が中小企業に与える影響を考える~」をテーマに、研究会メンバーより発表いただきました。

1.なぜ今「サステナビリティ開示」の重要性が増しているのか?

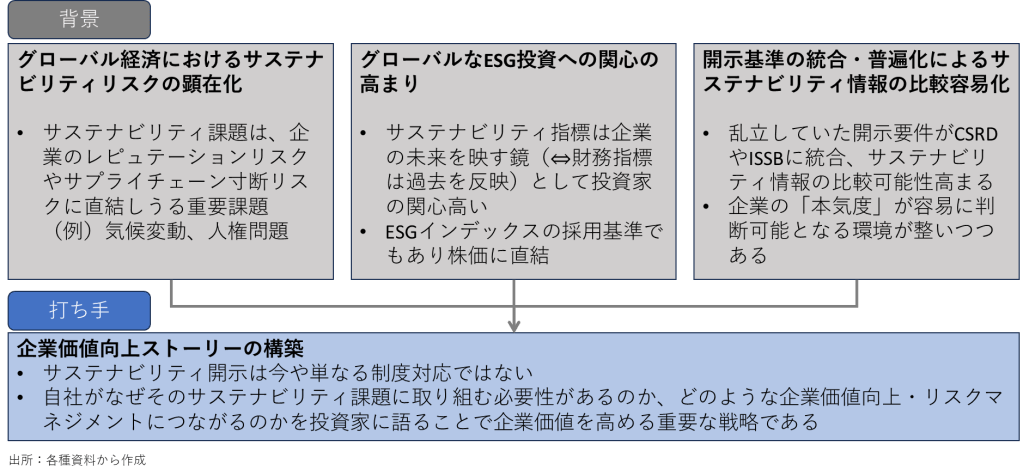

まず、サステナビリティ開示の重要性が高まっている背景について解説がありました。サステナビリティ情報の開示は、もはや単なる社会貢献活動の報告ではなく、投資家の要請を背景とした世界的な潮流となっています。気候変動や人権問題といった課題は、企業のサプライチェーンやブランド価値に直接影響を及ぼす経営リスクとして認識されるようになりました。そのため、これらの情報を開示し、適切に管理していることを示すことが、企業価値の向上に不可欠な戦略と見なされています。

2.グローバルな規制動向とプライム上場企業への影響

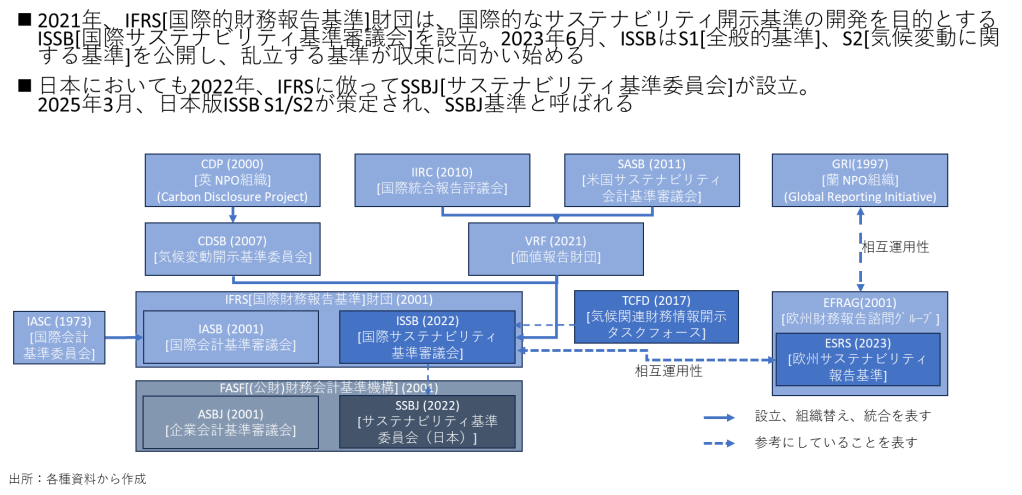

続いて、グローバルな規制動向と、国内のプライム上場企業への影響についての解説です 。これまで世界で乱立していたサステナビリティ開示の基準は、IFRS財団傘下のISSB(国際サステナビリティ基準審議会)が公表した基準へと集約が進んでいます。この国際的な流れに対応するため、日本でもISSBの基準を基礎とした独自の基準を策定するSSBJ(サステナビリティ基準委員会)が設立されました。これにより、日本企業の開示情報がグローバル基準で比較可能になり、海外投資家からの評価に直接結びつくようになる、といった点が分かりやすく説明されました。

3.SSBJ開示の概要と、これまでのサステナビリティ報告書との違い

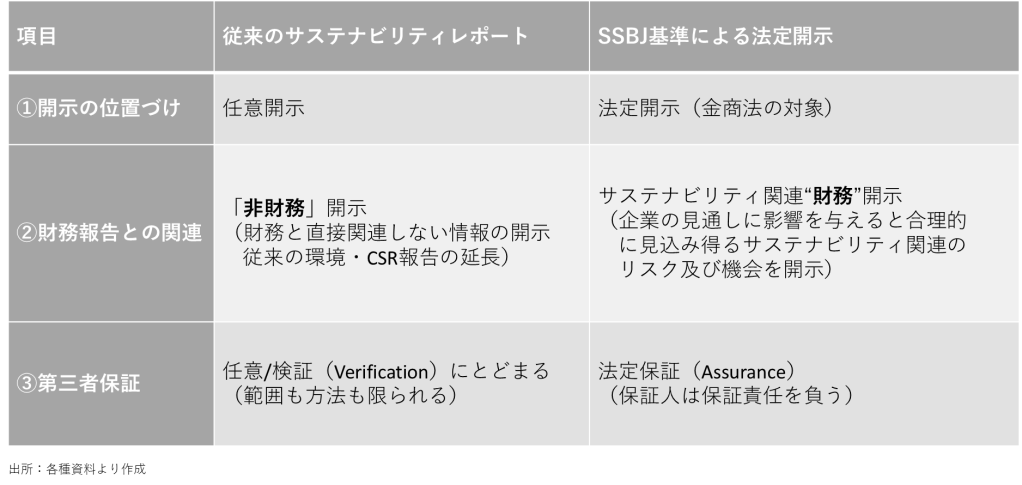

次に、SSBJ基準に基づく開示の主なポイントが、従来のサステナビリティレポートとの比較で解説されました。

• ① 法定開示: これまでの任意開示とは異なり、金融商品取引法に基づく義務的な開示となります。

• ② 財務情報との関連性: 「非財務情報」ではなく、企業の将来的なキャッシュフローや企業価値に影響を与えうる「サステナビリティ関連”財務”情報」として扱われます。

• ③ 第三者保証: 財務諸表と同様に、公認会計士などによる保証が求められ、情報の正確性や信頼性が厳しく問われることになります。

この開示義務は、当面プライム市場に上場する時価総額3兆円以上の企業から始まり、段階的に対象が拡大される見込みとのことです。これは企業にとって大きな挑戦となりそうです。

4.SSBJ開示が中堅・中小企業に与える影響

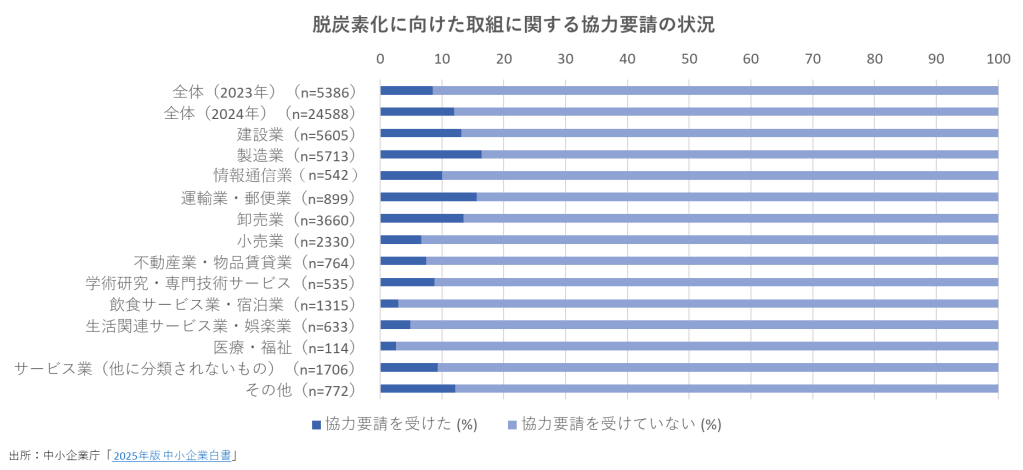

そして、私たち中小企業診断士にとって最も関心の高い、中堅・中小企業への影響についての解説です。開示義務を負う大企業は、自社だけでなくサプライチェーン全体の情報を開示する必要があるため、その影響は取引先である中堅・中小企業にも波及します。具体的には、取引先からCO2排出量のデータ提供を求められたり、人権を尊重する経営方針の策定やその実施状況の報告を要請されたりする可能性があるとのことです。すでに約1割の中小企業が、取引先から脱炭素化に関する協力を要請されているというデータも示され、影響がすでに出始めていることが強調されました。

5.診断士として中小企業のリスクと機会をどう捉え、どう対応を促すか?

講演と質疑応答の後、参加者はグループに分かれ、「診断士として、中小企業のリスクと機会をどう捉え、いかに対応を促すべきか」というテーマでディスカッションを行いました 。「サステナビリティ開示といっても、まずは脱炭素など具体的なテーマからアプローチすべき」「多くの中小企業はまだ関心が高くないため、実際に取引先から要請があった企業への支援から始めるのが現実的」といった意見が交わされ、活発な議論が繰り広げられました。

6.まとめ

今回の例会を通して、サステナビリティ開示の波が、もはや待ったなしで中小企業にも押し寄せていることを改めて認識しました 。今後、私たちが中小企業の支援を行う際には、このサステナビリティの視点を常に念頭に置く必要があると痛感しています。

当研究会では、加速する中小企業へのESG対応要請に向けた支援を行っております。どうぞお気軽にご相談ください。