第48回の定例会は、テーマ「地域金融機関における取引先の評価ポイントとSDGsの取り組み」と題しまして、当研究会メンバーの現役で金融機関にお勤めの2名を講師としてwebで開催致しました。

金融機関は一体、中小企業のどういったところを見ているのか、評価しているのか、また信用格付の仕組みや融資金利の決定要因などわかりやすい解説があり参加者の方々は興味深々な様子でした。それぞれのお勤めの金融機関での中小企業向けのSDGs関連の商品についての紹介や、実際に取り組まれたサステナブルファイナンスの実例なども交えての解説、最後にブレイクアウトルームに分かれてのダイアローグもあり、非常に有意義な例会となりました。

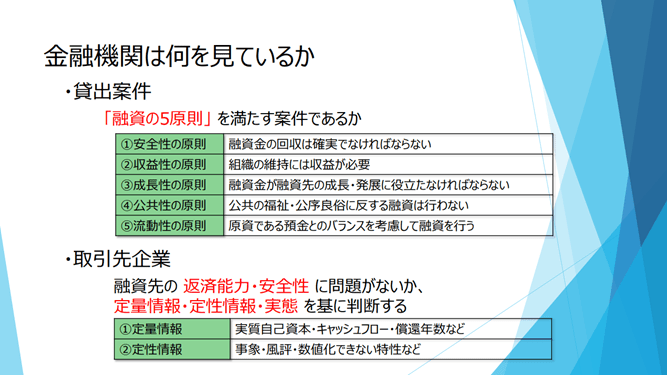

1.金融機関の中小企業に対する評価ポイントについて

金融機関は、中小企業に対しどういったところを見て評価するのか。融資を検討する際の「融資の5原則」や➀定性情報に②定量情報を加味して融資判断していくことなどわかりやすく解説いただきました。また、金融機関の3つの機能や3大業務をおさらいしました。

信用格付や債務者区分についての解説、債務者区分が融資利率の決定に影響を与えることなどの説明があり、企業のSDGsへの取り組みについても融資利率等の条件面での一定のプラス材料になっていることを確認でき、中小企業のSDGsへの取り組みはますます加速していきそうです。

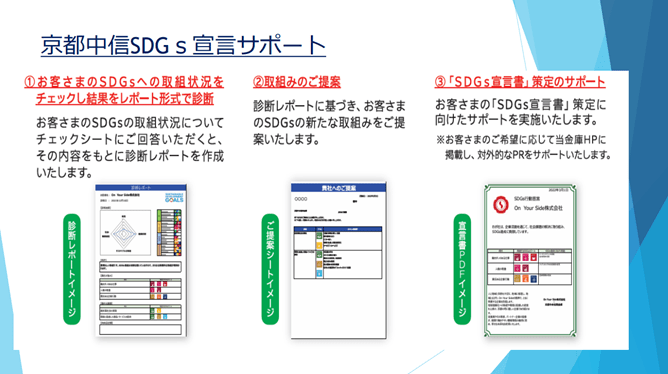

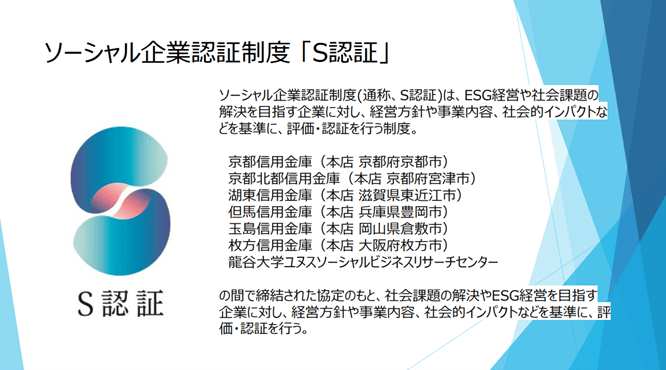

2.SDGs関連商品の紹介

それぞれの金融機関でのSDGs関連商品の紹介がありました。金融機関によって商品内容の違いはありますが、積極的に中小企業の方へ案内されているようです。

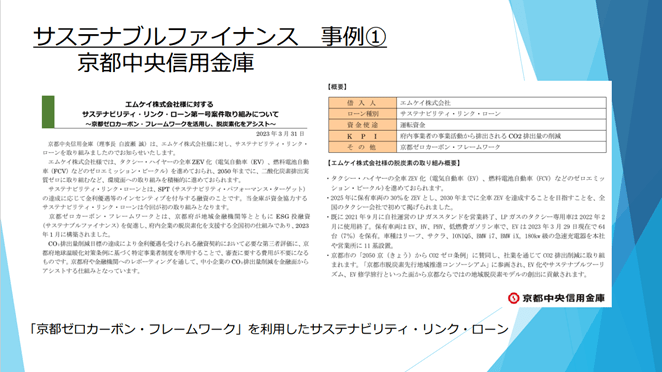

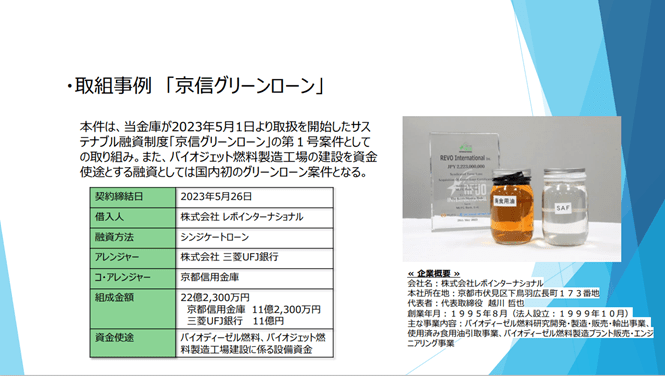

3.サステナブルファイナンス

気候変動や自然破壊、人権問題などの課題を解決し、新たな産業・社会構造への転換を促すことで、持続可能な社会を実現するための金融メカニズム。「持続可能な社会を実現するための金融」であると定義されるサステナブルファイナンス。手法にはサステナブル投資、サステナブル融資、サステナブル債がある。今回はサステナブル融資を取り上げ、実際に金融機関でプレスリリースされた実例を紹介されました。

4.今後の金融機関の方向性について

本年6月7日「事業性融資の推進等に関する法律案が成立し、新たな担保制度として「企業価値担保権」が創設される(2年以内に施行)見通しです。その企業価値担保権では、有形資産(不動産等)に加え、無形資産(事業ノウハウ、知的財産、顧客基盤等)を含めた総財産(事業価値)が担保権の対象になる。新たな担保制度の創設により、①不動産担保や経営者保証に依存せず、事業実態や将来性に着目した融資(事業性融資)が受けやすくなる②借り手の事業に対する貸し手(金融機関)の関心が高まり、より緊密な経営改善支援が行われるといった効果が期待されています。そのような方向性からも、今後ますます企業のSDGs・サステナビリティの取り組みについて着目され、評価されるのではないでしょうか。

当研究会では今後も、多方面にサステナビリティ経営やSDGsの意義を普及し実践していくべく、活動してまいります。