概要

第36回定例会は、国際的なサステナビリティ開示の動向と、サステナビリティ開示がもたらす中小企業への影響についてお話しさせていただきました。

普段聞きなれないサステナビリティ開示という言葉ですが、上場企業を中心に、将来的には財務報告と同様に第三者保証まで付してサステナビリティに関する情報を開示することが求められています。

こうしたサステナビリティを巡る大企業の動向が、中小企業にどのように波及するかも含めて検討しました。

1.サステナビリティ開示の動向

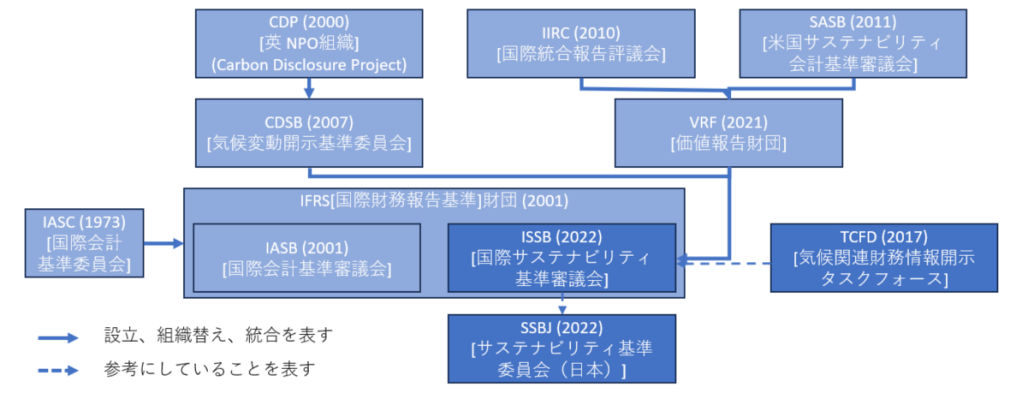

様々な開示基準が乱立するアルファベット・スープ状態を終わらせるべく、国際的な会計基準を制定するIFRS財団が、2022年にISSB(国際サステナビリティ基準審議会)を設立。関連団体を吸収しつつ、国際的なサステナビリティ報告のグローバルベースライン(最低限守るべき基準)を設定しました。2023年6月にはS1(全般的開示基準)、S2(気候変動関連開示基準)が最終化され、日本においてもISSBを参考に国内基準が開発されています。

しかしながら、ヨーロッパはISSBとは別に独自の開示基準を策定しています。これがESRS(欧州サステナビリティ開示基準)で、横断的基準であるESRS1,2のほか、E(環境)、S(社会)、G(ガバナンス)の各領域にわたる約1,000のデータポイントから構成されています。

ヨーロッパが独自の開示基準にこだわる理由は、グリーンニューディール政策を推進する上で、サステナブルな経済活動を定義し、サステナブルな投資を促すうえで、企業が与える環境・社会への影響を可視化し報告させることが不可欠であり、環境・社会の変化が企業に与える財務影響の報告を求めるISSBのみでは不十分と考えているためと思われます。

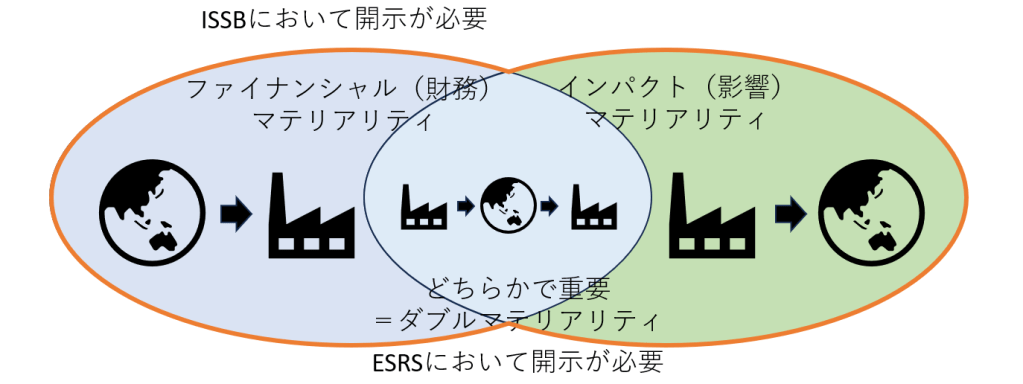

ちなみに、財務影響のみを開示上重要(マテリアル)とする考え方をシングルマテリアリティ、環境や社会への影響もまた重要(マテリアル)とする考え方をダブルマテリアリティといい、ISSBは前者の考えを、ESRSは後者の考え方を取っています。

トピック別開示では、前述のようにISSBは現在気候変動関連開示が最終化されているのに対して、ESRSは多数の開示基準が最終化されており、その網羅性・緻密性で欧州が議論をリードしている状況にあります。

2.グローバル大企業における影響と対応

次に、サステナビリティ開示がグローバルに活躍する大企業に与える影響や対応について確認しました。

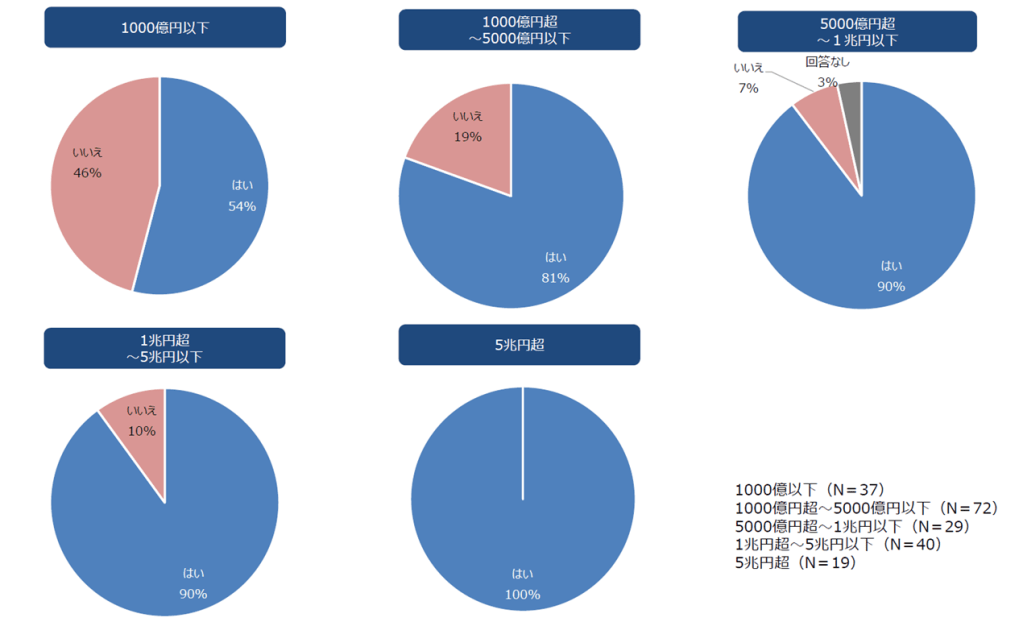

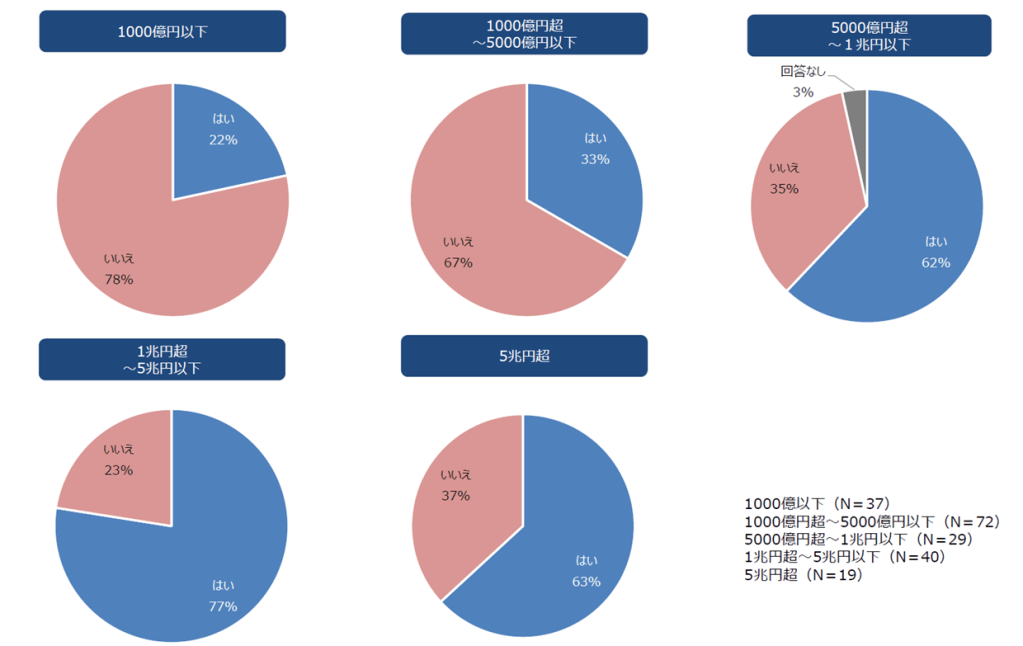

経済産業省「サステナビリティ関連データの収集・活用等に関する実態調査のためのアンケート調査結果」(2023年7月)によれば、回答企業200社(うち188社がプライム上場、10社がスタンダード上場、2社が非上場)のうち、連結売上高1,000億円超の企業は、8割以上が事業戦略に必要なサステナビリティデータを特定できていると回答しています。

事業戦略に必要なサステナビリティデータをすでに特定できていますか。(単一回答)(連結売上高別)

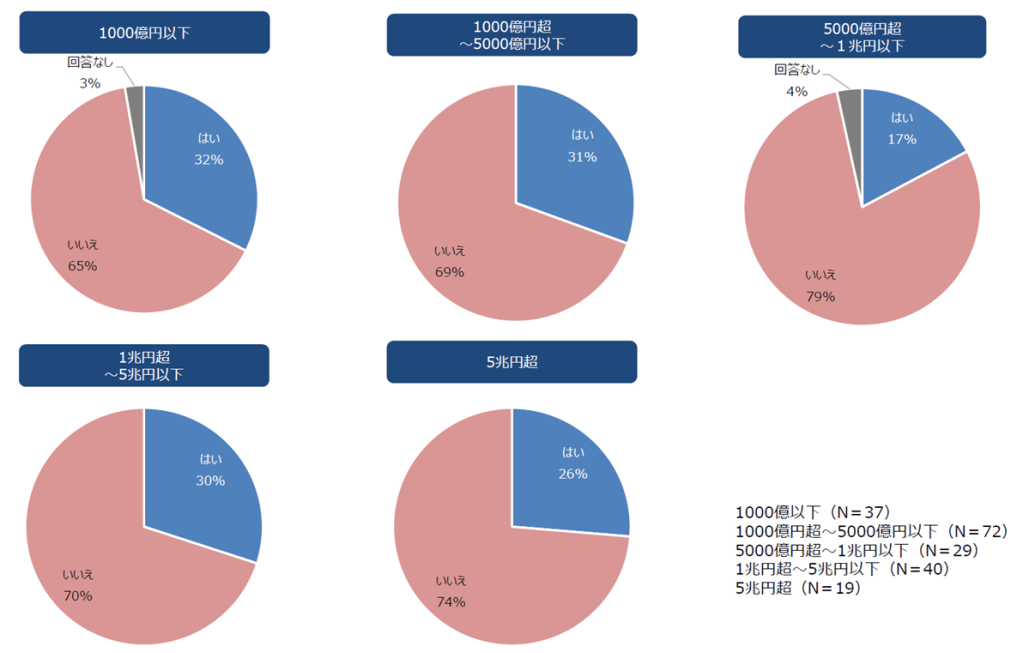

一方で、連結売上高規模に関わらず、多くの企業が収集対象となる組織の範囲については統一できていないのが現状です。サステナビリティデータが、事業部や子会社によっては集められなかったり、定義が一定していないことが課題と見られます。

どのサステナビリティデータであっても収集対象となる組織の範囲は統一されていますか。(単一回答)(連結売上高別)

なお、連結売上高5,000億円超の企業は、6割以上がサプライチェーン・バリューチェーン上のグループ外企業のデータを収集していると回答しており、サプライチェーン全体へのサステナビリティデータの把握も進んでいる現状が伺えます。

サプライチェーン・バリューチェーンに属するグループ外の企業に関するデータを収集していますか。(単一回答) (連結売上高別)

グローバル大企業がサステナビリティ開示に対応する場合、これら情報のバウンダリーやサプライチェーン上の情報把握が課題となると考えられます。

こうした中、日本企業の中でもサプライヤーと協力し、先進的な取組と積極的な開示を行っていると思われる2社の事例を取組とともに紹介させていただきました。

3.中小企業の取り組むべき個別論点

(1)気候変動/脱炭素

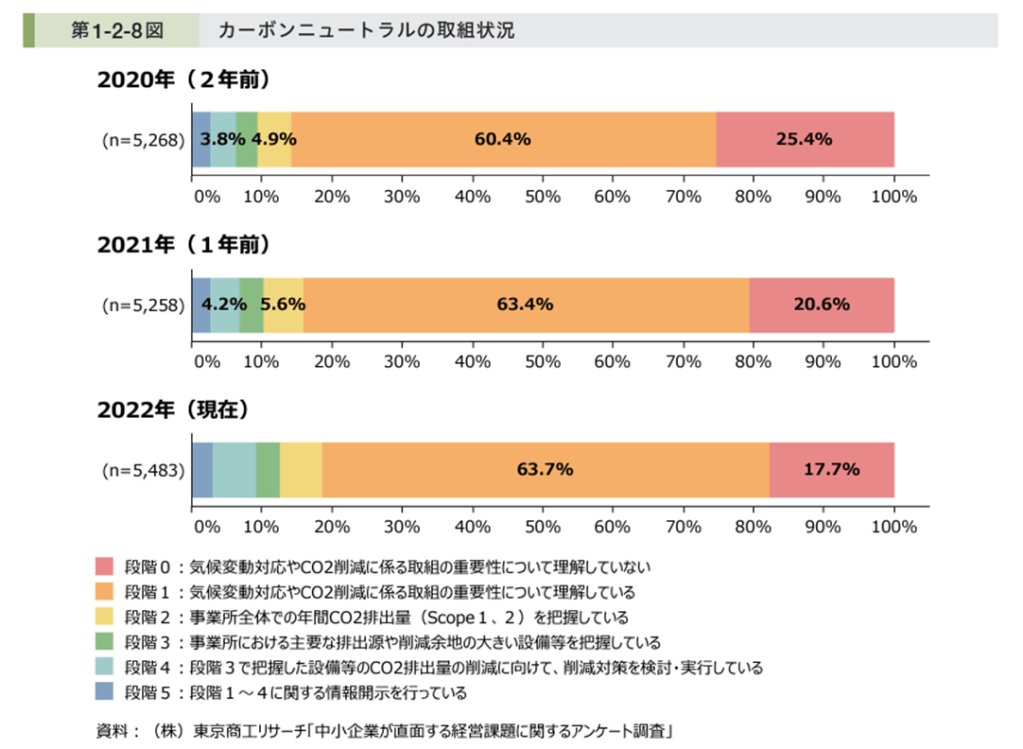

ここから、中小企業の対応について掘り下げて検討します。東京商工リサーチ「中小企業が直面する経営課題に関するアンケート調査」によれば、2022年現在、気候変動の取組について「重要性について理解していない」と回答したのは17.7%であり、8割以上は気候変動の取組の重要性を理解していると思われます。一方で、事業所全体でのCO2排出量(Scope1,2)を把握していると回答した企業は全体の2割にも満たない状況です。

取組が進んでいない背景として、なぜ必要なのかが肚落ちしていないことに加え、取組によって得られるメリットが理解されていない可能性が考えられます。この現状を踏まえ、診断士には、気候変動対応の重要性とそのメリットをわかりやすく伝えることが望まれます。

なお、具体的な取組として、環境省「脱炭素化に向けた取組実践ガイドブック(入門編)」(2023年3月)では、運用改善対策と設備導入対策のそれぞれについて例が紹介されています。

また、先進的な中小企業の事例として、金融機関の紹介を受けてSBT(Science Based Target)認証を受けている企業を紹介しました。

3.中小企業の取り組むべき個別論点

(2)人権デューデリジェンス

続いて、中小企業の取り組むべきサステナビリティ課題の個別論点として、人権DD関連について紹介しました。

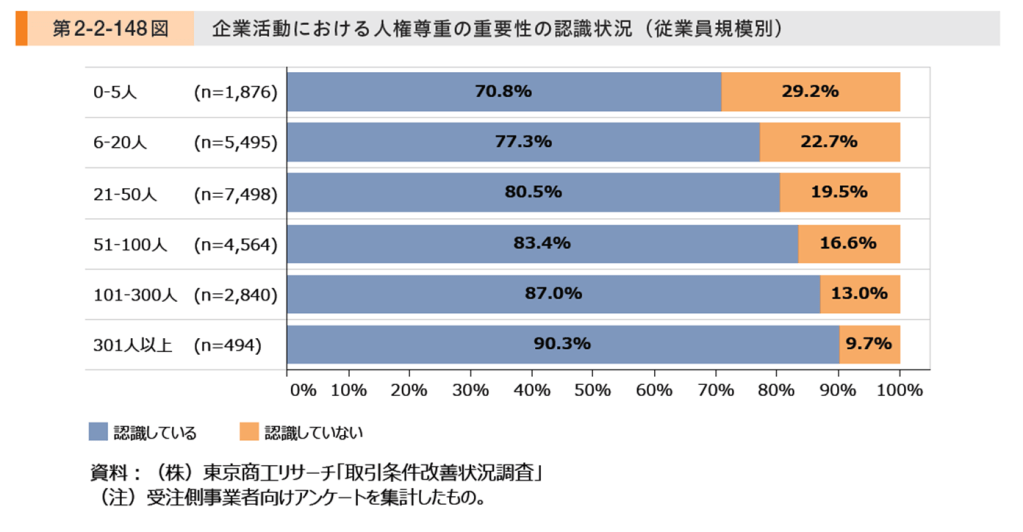

東京商工リサーチ「取引条件改善状況調査」によれば、従業員規模別に中小企業の人権尊重の重要性の認識状況を見ると、最も低い5人以下でも7割は重要性を認識しています。

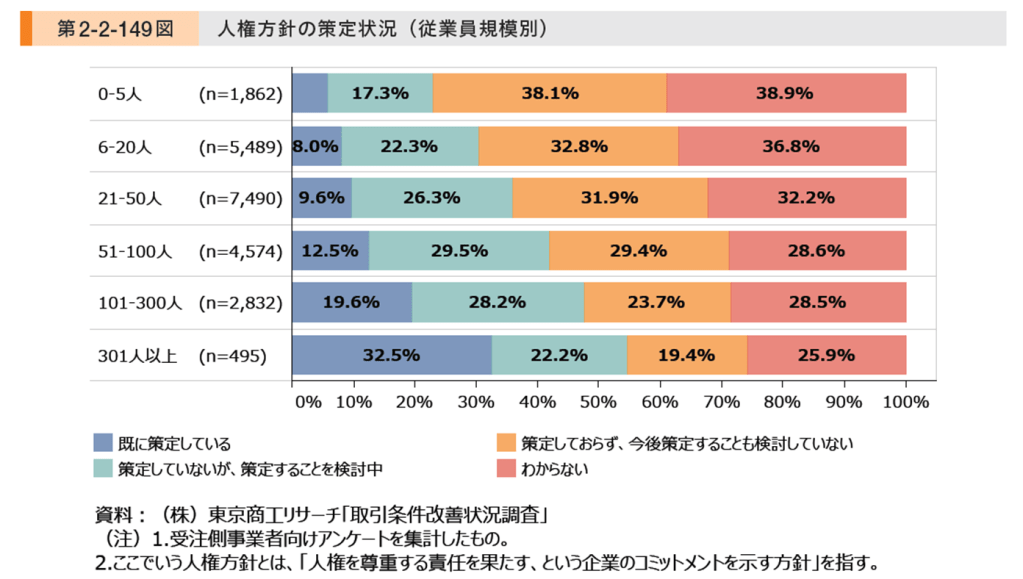

同様に人権方針の策定状況を見ると、301人以上の企業でも3割にとどまり、50人以下では1割にも満たない状況であることがわかります。

以上を踏まえれば、人権方針を自社において、それを遵守する姿勢を発信すれば、それだけで他社をリードすることができると言えます。

合わせて、地元金融機関との間でポジティブインパクトファイナンスを実施した企業の例を紹介させていただきました。同社はかねて外国人も含めた従業員の教育や雇用環境整備に力を入れ、性別・国籍に関係なく同一労働同一賃金を実現しています。自社事業が社会・環境に与えうるインパクトを可視化した、ポジティブインパクト評価書において第三者評価を受けています。

4.中小企業で予測される実務への示唆

以上を踏まえた結論として、大企業におけるサステナビリティ取組強化を見据えて、中小企業においても排出量把握と人権方針策定は最低限対応すべきであると考えます。

というのも、大企業においては、投資家の要請を満たす適切なサステナ開示を通じて、透明性の確保による資本コストの低下や成長投資への期待、およびサステナビリティ課題がもたらすリスク(機会)の適切な発信により資本市場での評価向上につなげたい意図があります。下の数式のように、適切な開示は株価純資産倍率の向上につながるものと考えられます。

大企業は、自社1社のみならずサプライチェーン全体の取組が必要となる中で、今後の取引のための条件として、脱炭素では排出量の把握(少なくともScope1,2)が、人権関係ではサプライヤー取引方針等を遵守した人権対応などが求められる可能性があるためです。

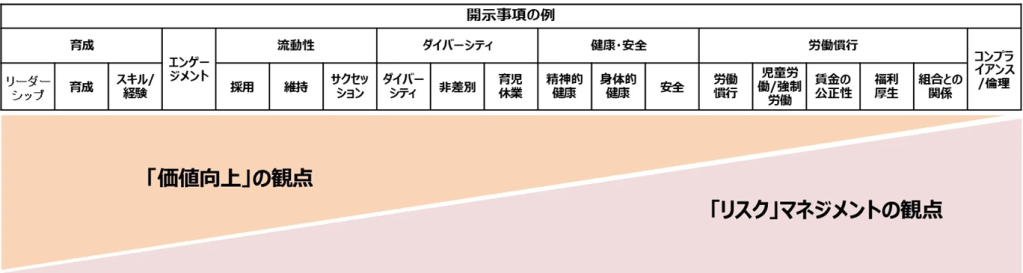

中小企業においては、取引先から求められるよりも先んじてサステナビリティ開示を行うことで、特に人的資本開示においては、価値向上の観点、リスクマネジメントの観点の両面でメリットがあるものと考えられます。

今回のブログはここまでです。

次回は9/17、元国連職員の研究会員から、SDGs誕生の裏話も含めた、SDGsの中小企業での活かし方について発表をいただく予定です。お楽しみに!